COMO O PRODUTOR PODE REDUZIR PREJUÍZOS E GARANTIR SEUS DIREITOS

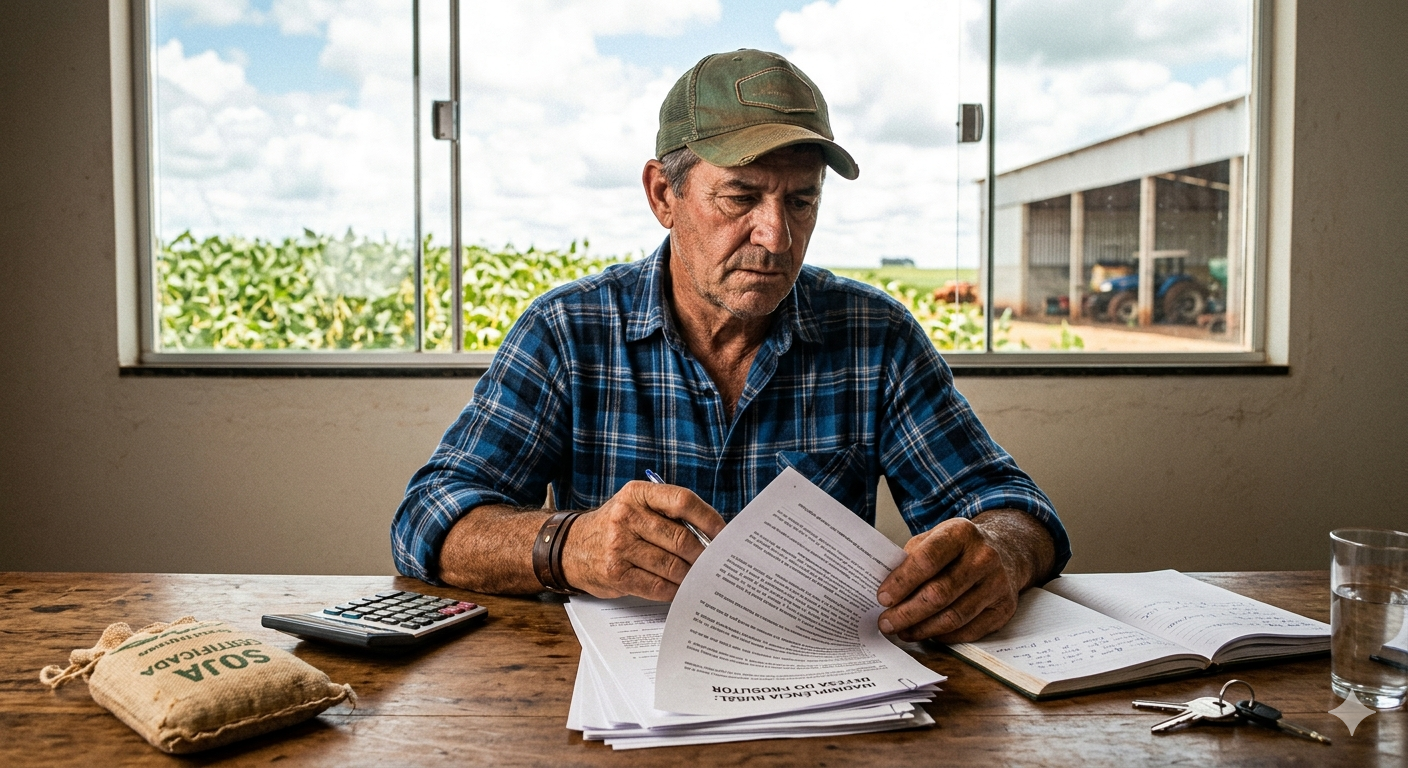

A Cédula de Crédito Rural (CCR) é um dos principais instrumentos utilizados pelos produtores para financiar suas atividades no campo. Por meio dela, é possível obter recursos para custeio, investimento e comercialização da produção.

No entanto, apesar de sua importância, muitos produtores rurais acabam assumindo obrigações sem plena compreensão das condições contratuais. Isso pode resultar em endividamento excessivo, encargos abusivos e riscos ao patrimônio rural.

Nesse contexto, a revisão de cédula de crédito rural surge como uma ferramenta jurídica essencial para reequilibrar a relação entre produtor e instituição financeira.

O QUE É A REVISÃO DE CÉDULA DE CRÉDITO RURAL?

A revisão de cédula de crédito rural consiste na análise técnica e jurídica do contrato firmado, com o objetivo de identificar irregularidades, abusos ou ilegalidades nas cláusulas firmadas.

Caso sejam constatados problemas, é possível buscar a readequação do contrato, seja por meio de negociação direta ou via judicial.

PRINCIPAIS IRREGULARIDADES ENCONTRADAS

Na prática, é comum identificar situações como:

· Cobrança de juros acima dos limites permitidos;

· Capitalização indevida de juros (juros sobre juros);

· Inclusão de tarifas e encargos não contratados;

· Exigência de garantias desproporcionais;

· Falta de transparência na evolução da dívida;

· Cláusulas que colocam o produtor em desvantagem excessiva;

Essas situações podem tornar a dívida impagável ao longo do tempo, mesmo quando o produtor realiza os pagamentos regularmente.

IMPACTOS PARA O PRODUTOR RURAL

Quando há irregularidades no contrato, os efeitos vão além de uma simples dívida. Na prática, o produtor pode enfrentar:

· Crescimento acelerado da dívida;

Mesmo com pagamentos em dia, encargos abusivos podem fazer com que o saldo devedor aumente ao invés de diminuir.

· Dificuldade de quitação ou renegociação;

Condições desproporcionais dificultam qualquer tentativa de acordo com a instituição financeira.

· Risco de perda de bens dados em garantia;

Imóveis rurais, maquinários ou safra podem ser comprometidos em caso de inadimplência.

· Execuções judiciais e bloqueios patrimoniais;

O produtor pode ser acionado judicialmente, com possibilidade de penhora de bens e restrições financeiras.

Por isso, a revisão não é apenas uma opção em muitos casos, é uma medida necessária para a continuidade da atividade rural.

O QUE PODE SER OBTIDO COM A REVISÃO?

A depender do caso concreto, a revisão da cédula pode trazer resultados práticos importantes:

· Redução do valor total da dívida;

Com a retirada de cobranças indevidas, o saldo pode ser significativamente menor.

· Recalculo dos encargos de forma legal;

Os juros e demais encargos são ajustados conforme os limites permitidos.

· Adequação das parcelas à realidade do produtor;

Possibilita um pagamento mais compatível com a capacidade financeira da atividade rural.

· Suspensão de cobranças abusivas;

Evita a continuidade de encargos ilegais ao longo do contrato.

· Fortalecimento na negociação com o credor;

Com base técnica, o produtor passa a negociar em melhores condições.

· Defesa em ações de execução;

Permite contestar judicialmente cobranças indevidas e proteger o patrimônio.

QUANDO É O MOMENTO IDEAL PARA REVISAR?

O produtor deve considerar a revisão quando perceber:

· Que a dívida “não diminui”, mesmo com pagamentos;

· Juros elevados ou diferentes do que foi informado;

· Dificuldade constante para manter o financiamento;

· Tentativas frustradas de renegociação;

· Notificação de cobrança ou ação judicial;

A REVISÃO NÃO É INADIMPLÊNCIA

É importante destacar que revisar um contrato não significa deixar de pagar a dívida, mas sim garantir que o pagamento seja feito de forma justa, equilibrada e dentro da legalidade.

O crédito rural deve cumprir sua função de fomentar a produção, e não inviabilizar a atividade do produtor.

A IMPORTÂNCIA DA ASSESSORIA JURÍDICA ESPECIALIZADA

A análise de uma cédula de crédito rural exige conhecimento técnico, tanto jurídico quanto financeiro. Nesse contexto, o advogado especializado é capaz de fornecer uma avaliação precisa e estratégica do contrato. Trata-se não apenas de uma medida de segurança, mas de uma forma eficaz de evitar prejuízos financeiros e proteger o patrimônio rural.

Muitos problemas enfrentados pelos produtores poderiam ser evitados ou minimizados com uma análise adequada do contrato, seja antes da assinatura ou quando surgem dificuldades no pagamento.

Diante disso, a atuação do advogado especializado em direito do agronegócio se torna essencial, podendo:

· Interpretar corretamente as cláusulas contratuais;

· Realizar cálculos detalhados dos encargos;

· Identificar abusividades com base na legislação aplicável;

· Definir a melhor estratégia (negociação ou ação judicial);

A atuação preventiva é fundamental para evitar prejuízos maiores e garantir que o crédito rural cumpra sua finalidade: viabilizar a produção, e não comprometer a atividade do produtor.